三、判断题(本类题共10小题,每小题1分,共10分。请判断每小题的表述是否正确,并按答题卡要求,用2B铅笔填涂答题卡中题号61至70信息点。认为表述正确的,填涂答题卡中信息点[√];认为表述错误的,填表涂答题卡中信息点[×]。每小题答题正确的得1分,答题错误的扣0.5分,不答题的不得分也不扣分。本类题最低得分为零分)

61.企业董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,应确认为应付股利。( )

参考答案: 错

62.年度终了,除“未分配利润”明细科目外,“利润分配”科目下的其他明细科目应当无余额。( )

参考答案: 对

63.企业采用计划成本对材料进行日常核算,应按月分摊发出材料应负担的成本差异,不应在季末或年末一次计算分摊。( )

参考答案: 对

64.企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

参考答案: 对

65.企业对长期股权投资计提的减值准备,在该长期股权投资价值回升期间应当转回,但转回的金额不应超过原计提的减值准备。( )

参考答案: 错

答案解析:长期股权投资计提的减值准备是不可以转回的。

66.固定资产的各组成部分具有不同使用寿命、适用不同折旧率的,应当分别将各组成部分确认为单项固定资产。( )

参考答案: 对

67.企业对于发出的商品,不符合收入确认条件的,应按其实际成本编制会计分录:借记“发出商品”科目,贷记“库存商品”科目。( )

参考答案: 对

68.现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。( )

参考答案: 错

69.采用权益法核算的长期股权投资,其初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,应调整已确认的初始投资成本。( )

参考答案: 错

70.企业出售固定资产应交的营业税,应列入利润表的“营业税金及附加”项目。( )

参考答案: 错

四、计算分析题(本类题共4小题,每小题5分,共20分。凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目)

1.2007年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月1日,向D证券公司划出投资款1000万元,款项已通过开户行转入D证券公司银行账户。

(2)3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(3)3月31日,该股票在证券交易所的收盘价格为每股7.70元。

(4)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(5)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务的会计公录。

(会计科目要求写出明细科目,答案中的金额单位用万元表示)

参考答案:

(1)借:其他货币资金——存出投资款 1000

贷:银行存款 1000

(2)借:交易性金融资产——成本 800

投资收益 2

贷:其他货币资金——存出投资款 802

(3)借:公允价值变动损益 30 (800-100×7.7)

贷:交易性金融资产——公允价值变动 30

(4)借:交易性金融资产——公允价值变动 40 (8.1×100-7.7×100)

贷:公允价值变动损益 40

(5)借:银行存款 825

贷:交易性金融资产——成本 800

——公允价值变动 10

投资收益 15

借:公允价值变动损益 10

贷:投资收益 10

2.甲企业为增值税一般纳税人(尚未实行增值税转型试点),增值税税率为17%。2007年发生固定资产业务如下:

(1)1月20日,企业管理部门购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为550万元,增值税为93.5万元,另发生运输费4.5万元,款项均以银行存款支付。

(2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为35万元,决定采用双倍余额递减法计提折旧。

(3)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,款项均以银行存款支付。

(4)8月19日,将B设备投入安装,以银行存款支付安装费3万元。B设备于8月25日达到预定使用状态,并投入使用。

(5)B设备采用工作量法计提折旧,预计净残值为35.65万元,预计总工时为5万小时。9月,B设备实际使用工时为720小时。

假设上述资料外,不考其他因素。

要求:

(1)编制甲企业2007年1月20日购入A设备的会计分录。

(2)计算甲企业2007年2月A设备的折旧额并编制会计分录。

(3)编制甲企业2007年7月15日购入B设备的会计分录。

(4)编制甲企业2007年8月安装B设备及其投入使用的会计分录。

(5)计算甲企业2007年9月B设备的折旧额并编制会计分录。

(答案中的金额单位用万元表示)

参考答案:

(1)借:固定资产 648 (550+93.5+4.5)

贷:银行存款 648

(2)648×2/10/12=10.8(万元)

借:管理费用 10.8

贷:累计折旧 10.8

(3)借:在建工程 710 (600+102+8)

贷:银行存款 710

(4)借:在建工程 3

贷:银行存款 3

借:固定资产 713

贷:在建工程 713

(5)(713-35.65)/5×720/1000=9.75(万元)

借:制造费用 9.75

贷:累计折旧 9.75

3.甲上市公司2007年至2008年发生与其股票有关的业务如下:

(1)2007年1月4日,经股东大会决议,并报有关部门核准,增发普通股40000万股,每股面值1元,每股发生价格5元,股款已全部收到并存入银行。假定不考虑相关税费。

(2)2007年6月20日,经股东大会决议,并报有关部门核准,以资本公积4000万元转增股本。

(3)2008年6月20日,经股东大会决议,并报有关部门核准,以银行存款回购本公司股票100万股,每股回购价格为3元。

(4)2008年6月26日,经股东大会决议,并报有关部门核准,将回购的本公司股票100万股注销。

要求:逐笔编制甲上市公司上述业务的会计分录。

(答案中的金额单位用万元表示)

参考答案:

(1)借:银行存款 200000 (40000×5)

贷:股本 40000

资本公积 160000

(2)借:资本公积 4000

贷:股本 4000

(3)借:库存股 300

贷:银行存款 300

(4)借:股本 100

资本公积 200

贷:库存股 300

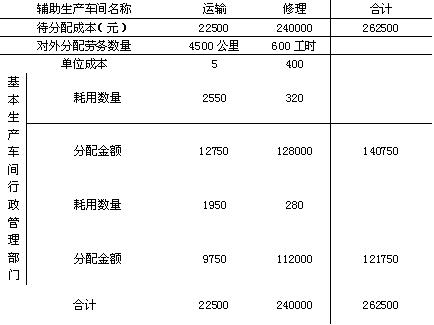

4.甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表(表格见答题纸第7页,不需列出计算过程)。

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)

参考答案:

(1)

(2)借:制造费用 140750

管理费用 121750

贷:生产成本——辅助生产成本——运输 22500

——修理 240000

我要评论