五、综合题

1.【答案】

(1)

①借:应收账款 234

贷:主营业务收入 200

应交税费—应交增值税(销项税额) 34

借:主营业务成本 120

贷:库存商品 120

②借:生产成本 100

制造费用 10

管理费用 25

销售费用 15

贷:应付职工薪酬 150

③ 借:银行存款 50

贷:营业外收入 50

④借:管理费用 20

贷:累计摊销 20

⑤借:营业税金及附加 5.5

贷:应交税费—应交城市维护建设税 5

—教育费附加 0.5

⑥借:交易性金融资产—公允价值变动 2

贷:公允价值变动损益 2

⑦借:资产减值损失 15

贷:坏账准备 5

存货跌价准备 10

⑧ 借:所得税费用 165

贷:应交税费—应交所得税 165

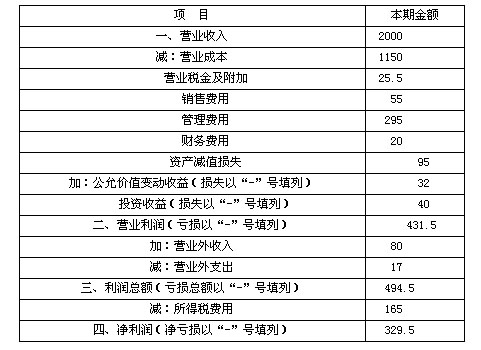

(2)

利润表

编制单位:长江公司 2007年 单位:万元

2.【答案】

(1)2008年甲产品可比产品成本降低额=1200×500-594000=6000元

降低率=6000÷(1200×500)=1%

(2)2008年甲产品计划成本降低额=1200×490-594000=-6000元

降低率=-6000÷(1200×490)=-1.02%

(3)2008年乙产品可比产品成本降低额=1100×400-434500=5500元

降低率=5500÷(1100×400)=1.25%

(4)2008年乙产品计划成本降低额=1100×390-434500=-5500元

降低率=-5500÷(1100×390)=-1.28%

(5)大海公司2008年可比产品成本降低额=6000+5500=11500元

降低率=11500÷(1200×500+1100×400)=1.11%

(6)大海公司2008年甲、乙两种产品计划成本降低额=-6000-5500=-11500元

降低率=-11500÷(1200×490+1100×390)=-1.13%

(7)2008年丙产品计划成本降低额=600×200-123000=-3000元

降低率=-3000÷(600×200)=-2.5%

(8)2008年全部产品计划成本降低额=-6000-5500-3000=-14500元。

降低率=-14500÷(1200×490+1100×390+600×200)=-1.28%。

我要评论